13399286221

10 years focused on system building and integration

Large enterprise

digital platform

Build enterprise collaborative operation in the middle

随着市场化竞争的加剧,企业数智化转型加速,一些行业的头部企业率先进入数智化时代,企业经营管理对数据的精细度和时效性提出了更高的要求。传统的ERP系统已经无法满足数智企业对业财信息的加工处理要求,财务数据在时效性、颗粒度、维度方面存在的问题成为业财进一步融合的瓶颈。

1

实时性差

2

精细度低

3

维度单一

数智化技术的飞速发展为业财融合突破困局提供了崭新的思路。大数据处理、数据挖掘、神经网络等AI技术在会计核算、财务管理等领域被广泛应用,更具智能化的管理会计、财务共享逐步兴起;人工神经网络、计算机视觉、IPA智能流程自动化技术、GPT大模型推动预算管理、司库管理、虚拟员工管理等领域进入下一个智能化阶段。

新一代ICT技术群加速了商业环境的数字化、智能化发展,为深度的业财融合提供了技术支撑。财务组织需要实时采集业务数据,及时完成财务处理,沉淀丰富的精细、多维的数据,智能输出数据服务管理决策,在流程、数据、管理等方面实现全方位的业财融合。

1

实时采集数据

2

数据精细度

3

数据多维度

4

智能数据服务

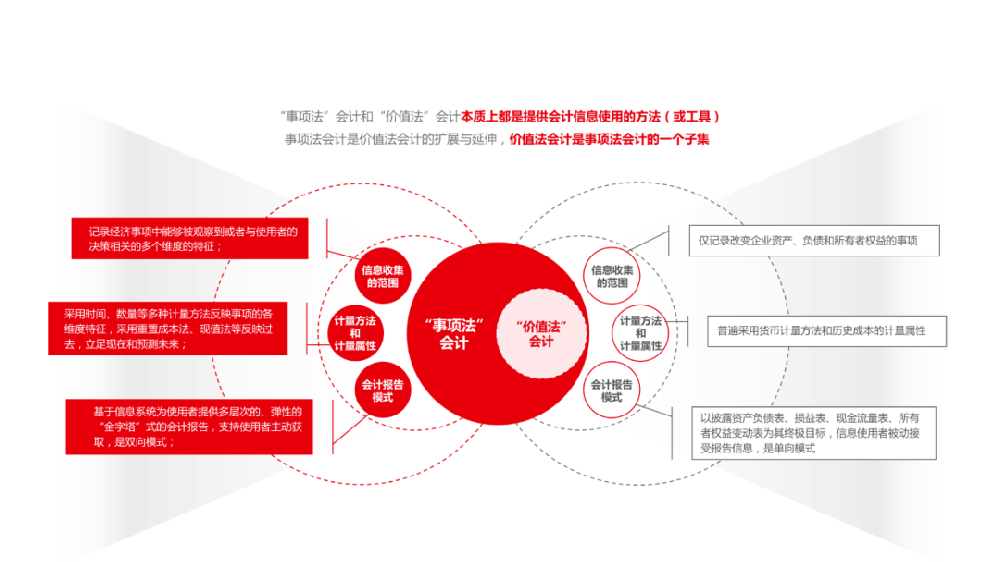

为单一目的服务的“价值法”会计理论,基于有限的会计凭证信息,为单一用户提供单一的决策模型,对业财融合的支持存在局限性。然而,“事项法”会计理论和新技术在当今数智化商业环境的完美融合,成为引领这场变革的关键,事项法会计的基本思想成为开启这场变革的理论基石。

事项法会计是价值法会计的扩展与延伸。对比价值法,事项法在信息收集范围、会计计量、会计报告模式上有很大变化,更符合当下企业财务人员转型管理会计的需要。

1

信息收集的范围

2

计量方法和计量属性

3

会计报告模式

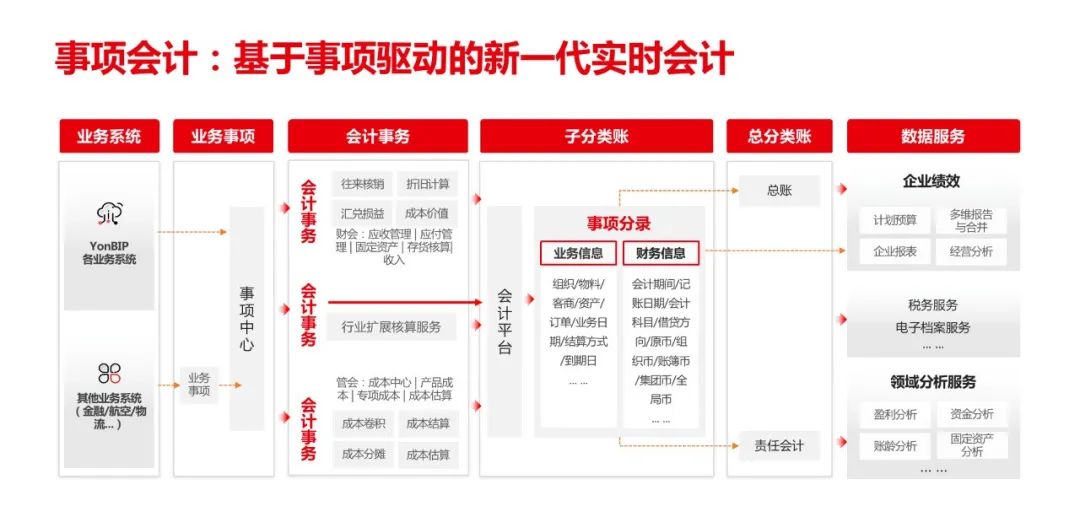

1

业务事项统一经营活动的业务模型

2

会计事务构建核算模型

3

事项分录是业财融合的业财大数据中心