13399286221

10 years focused on system building and integration

Large enterprise

digital platform

Build enterprise collaborative operation in the middle

资产是企业发展的“动力引擎”

企业通过各种类型的资产,为广大客户提供产品或者服务。资产是为企业价值服务的,是企业生产经营的“动力引擎”,企业由各种类型资产所组成,如果没有资产,企业将无法称之为企业。

资产是企业管理的混乱地带

有很大一部分的企业在资产管理过程中存在着问题:譬如有账无物、有物无账、账物不符等现状。每次内外部审计,都会发现大量的资产问题,职责不清、管理不明、回报不准等情况几乎成为资产管理的常态。

资产管理的水平与企业的其他业务管理水平形成了鲜明的对比,资产管理成了很多企业的最混乱地带。究其根源主要由如下几种诱因:

1重视程度不够

企业资产是通过投资过程形成的,并且有大量的资产是由在建工程转资而形成,在大多数的企业管理者眼中,即便是精益化的资产管理也不会为企业带来更多收益,因此自始至终对资产管理的重视程度,都会低于财务、营销、制造等业务直接带来收益的业务。

资产管理部门大多数情况下也只是只有管理职责,实际上只是组织和配合每年度的资产盘点。

2职责边界不清

由于企业的资产类型多而杂,因此不同类型的资产,归口不同的管理部门十分常见,如:行政负责办公资产,信息负责IT设备,办公室负责土地房产,设备部负责生产设备等,即便有统一的资产管理部,也只是统管和组织的部门,加之财务部负责折旧和核算工作,各个管理部门对资产管理的边界和职责不清晰,甚至有一些资产归口哪个部门管理都难以定位。

3全局意识不足

每个企业都存在一定程度的“部门墙”,当部门资产使用发生异动时,资产管理部门不了解情况;财务固定资产管理员,按照核算维度打包对资产入账,资产管理部门却无法通过财务账,对资产进行开展管理,导致资产管理部门接收新的资产后财务部门没有及时入账处理等问题。

这些情况均是由于部门间协同不够,缺乏跨部门的管理全局意识不足所造成。

4缺少有效抓手

资产管理原本就是涉及到多个部门之间协同的工作,通过人工通知,纸质申请单等方式进行管理势必存在信息之后,数据丢失的风险,因此在管理意识到位的情况下,仍需要通过有效的系统工具作为抓手来落实管理。

如何破局资产管理之乱象

企业资产的管理乱象非一朝一夕而成。

因此,要想体系化的对管理乱象进行根除,需要从意识、标准、规范、执行及评价等几个维度进行全面的策划。

1树立全员资产管理意识

首先需要管理层达成共识。好的资产管理能够为企业带来更高价值和收益,因为通过资产的精益管理能够及时发现闲置资产,并对这些进行及时有效的处置,避免资源浪费;好的维保策略能够及时发现资产隐患,避免停机损失;好的资产管理体系能够从各个维度出发,了解企业资产配置失衡所在,及时做出资产决策。

其次,要建立全员资产管理意识,让管理的协同工作变得容易,管理口径变得统一,管理目标更具有一致性。

2建立资产管理数据标准

资产管理的数据标准有很多,主要包含:分类标准、状态标准、管理信息项标准、点巡检及维修维护标准等。

其中资产分类标准最为关键,因为资产分类标准的精益程度和准确程度,决定了要达到的资产管理精益程度,要想实现资产管理标准化,首先要明确资产分类标准。

定义资产分类标准的原则关键有几个方面:

1、一致性原则,要在资产分类定义时,才有统一口径,避免归类混乱。即:统一采用属性原则或统一采用用途原则进行分类,不能两者兼顾。

2、实用性原则,资产分类要符合管理口径的管理应用习惯,分类的层级以满足管理需要为宜。

3、统一性原则,标准定义要兼顾企业所有类型资产,不建议各个部门独立建立。

3完善资产管理制度规范

几乎所有的企业结合自身情况,拟定了资产管理制度,但绝大多数情况下,资产管理人员对制度的适用性存疑。

主要体现在如下两个方面:

1、资产管理制度是多以财务固定资产管理视角进行拟定,实物资产管理部门执行起来存在着颗粒度不够细,流程不完整等情况。

2、没有考虑不同类型资产的管理目标差异,管理流程定义比较泛,很大业务无法找到制度依据。

因此,要充分考虑企业实际拥有的各类型资产的情况,结合各类型资产管理要实现的目标,定义按照不同大类资产进行区分的制度规范,以便更好的指导业务的开展。

4明确资产管理范围边界

资产管理的范围到底是多大?低值易耗品与资产如何区分?低值易耗品和资产管理的流程是不是应该一致?这也是很多资产管理者苦恼的问题。

笔者个人认为可以从以下几个方面考虑资产管理的范围边界:

首先,低值易耗品要不要纳入管理,要看当前的管理水平和企业低值易耗品的数量,也就是说要看投入产出比,如果低值易耗品量非常大,占用了大量的资金,那么低值易耗品确实应该纳入管理。如果企业低值易耗品数量不多,且大量的固定资产还管理不明白的情况下,低值易耗品可以适当缓一缓。

其次,低值易耗品和固定资产只是财务从价值维度的区分口径,实物本身来讲都是资产,因此如果确定将低值易耗品纳入到管理范围,那除了财务协同不一样外,其他的流程就应该是按照资产管理流程进行设计。

5建立资产监督评价机制

多数企业对于资产管理部门的职责定位是行使资产监督和管理权,实际上是指对企业资产管理负有管理责任。

而很少企业同时赋予资产管理部门相应的考核评价权力,而资产又都在实际的使用部门,异动的责任人又在使用部门,甚至具体的资产使用人,结果导致资产管理始终无法实现实时、动态的管理。

因此要实现资产的管理条线清晰,责任明确,执行到位,必要赋予资产管理部门与之责任相对应的监督评价及考核权力,督促相关资产使用部门有效使用资产,不多占用资产,直到让企业资产达到配置的理想状态。

关于执行中几个核心问题

当企业理解了资产管理的重要性,理清了资产管理的责任边界,并且建立了相关的数据标准,也有了监督评价机制,在工作开展时通常又会遇到存量资产如何清查、增量资产如何转资、如何判定资产配置和处置的合理性等问题。

1如何开展存量资产清查

对于多数企业来讲,由于历史的原因导致的资产管理问题很多,存量资产的清查是一个非常艰巨且耗时的工作。

在展开资产清查时,资产管理部门首先要协同财务部门明确双方的资产管理的原则,双方首先达成一致,避免各说各话。

如:财务上打包资产如何拆分,哪些资产无法进行拆分等,在此基础上进行财务固定资产账务调整和清洗。

基于清洗完成的固定资产台账,组织资产使用部门进行实物核实,期间出现的异常资产(有账无物、有物无账)进行归类,将原因分析清楚后,提交公司领导进行决策。

2增量资产如何进行转资

在建工程形成的增量资产转资,一直以来是很多企业困惑的问题,管理颗粒度不清晰,很容易导致大量打包资产的形成。

因此,在建工程转资之前,一定要明确资产管理的颗粒度标准(即资产末级分类标准),供应商进行工程清单移交时,要按照此标准进行归类移交,在工程项目竣工决算时,按照移交清单进行价值核算,这样基本上能够解决工程转资转固难的问题。

3资产配置合理性判断

资产配置的合理性实际上需要多维度的论证,包括企业发展战略下资产配置的要求,明确哪些是为了满足企业组织战略而提前配置的资产,哪些是正常生产经营所必须的资产,在此基础上进行不同类型的资产配置合理性评价,如通过资产有效利用率来判断资产是否超量配置等。

4资产处置合理性判断

财务固定资产折旧计提完是不是就意味着资产应该报废了?

答案显然是否定的。

因为固定资产折旧期限是从以财务准则来进行设定,而不是根据资产的实际使用寿命来进行判断的,因此要真实判断资产报废是否合理需要基于实际使用寿命来判断。

而实际使用寿命,可以根据资产服务企业的全过程数据以及同类型资产的对比来完成判断,这样可以避免资产的提前报废而造成的浪费,也可以避免过度逾期使用而影响到企业生产经营。

借助数智化更快实现破局

在意识、标准、制度、考核到位的前提下,通过数智化的工具来破局资产管理乱象,能够助力企业更快实现资产管理的科学化和规范性,一劳永逸的解决资产管理所面临的问题。

数智化可以固化资产管理的相关数据标准,内置资产管理流程,沉淀资产管理数据,支撑资产配置及处置决策。

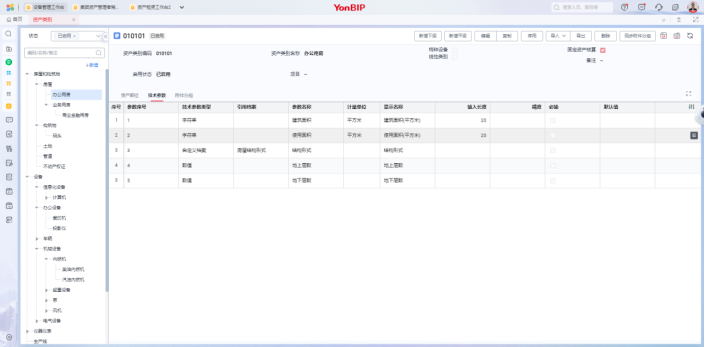

1通过数智化对资产分类标准及管理颗粒度进行固化,并能够对不同类型资产的差异数据信息项进行定义,通过系统约束建档维护信息。

指导清查资产建档及后续新增资产建档,让资产建档更加规范,也为后续的分类对比分析提供支撑。

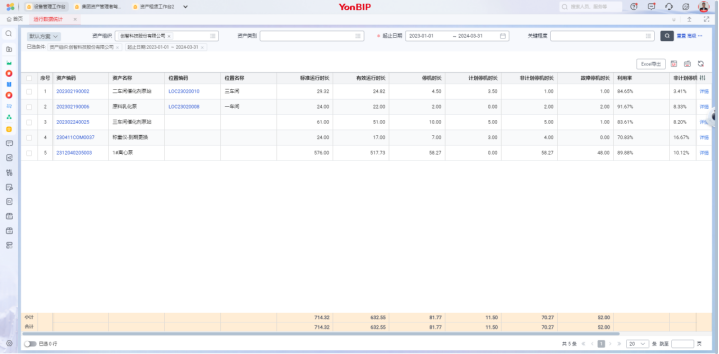

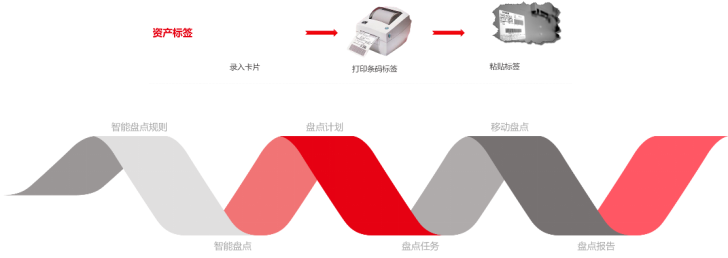

2借助数智化快速准确实现存量资产清查,资产清查工作开展中需要及时对清查结果进行核对检查,借助数智化平台,可以进行自动数据校验,并通过二维码标签打印进行现场实物对应来进行清查结果核对,从而加快清查速度,提升清查质量。

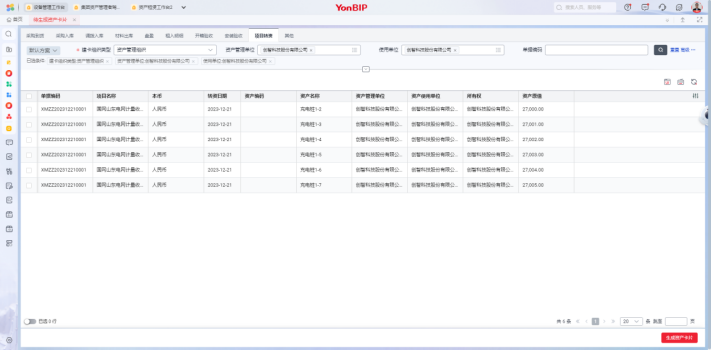

3拉通在建工程转资,实现从项目验收、产出物交付清单到转资的上下游的全链条协同管理,从源头解决在建工程转资转固难的问题。

4数智化平台通过工作流配置,可以将资产各业务的企业内控流程进行内置,在业务发生时,根据实际业务情况,自动触发进入相应的流程环节,并且可以实时查看内部流程的进度。

5利用移动化技术,结合数智化平台实现资产智能化+移动化相结合的资产敏捷盘点。通过规则识别判定正常使用资产自动进行盘点,剩余的部分进行移动盘点,提升盘点效率,节约盘点时间,同时提升盘点数据准确性。

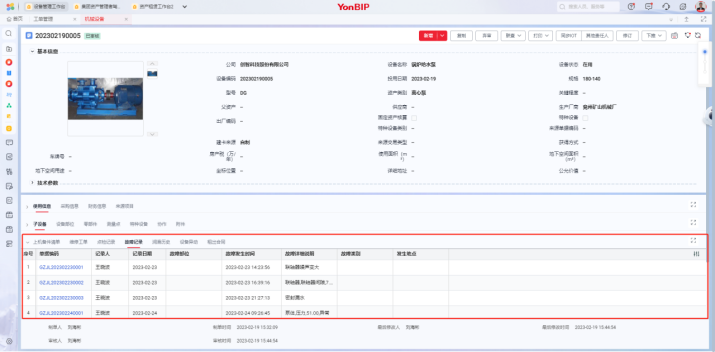

6资产生命周期履历,助力管理者对资产使用情况进行随时随地跟踪,分析使用情况,在资产报废时能够准确指导进行判定。

7数智化平台,自动统计分配给各个使用部门资产的实际利用率,有效开动率等相关的指标,在资产配置评价时,予以决策支撑,助力企业资产配置更加平衡,让资产发挥效益。